中古住宅を購入してローンを組む場合の注意点

2026/02/12

こんにちは。

現在、中古住宅をお探しのお客様より1,000万円前後できれいなお家を探してほしいとのことで

リフォーム済の物件をご紹介していますが、築年数が46年以上の物件が多く1981年6月を境目に注意が必要だと

感じましたので少しまとめてみました。

ローンを使われる方は特に注意が必要になりますので参考に見てもらえたらと思います。

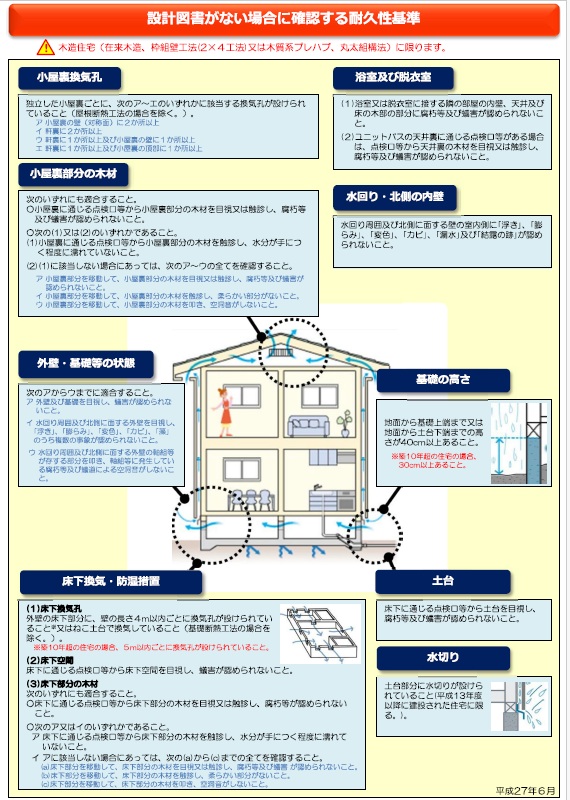

1980年以前(=旧耐震基準)の建物を購入して住宅ローンを組む場合の注意点を、実務目線でわかりやすく整理します。

①【最重要】耐震基準(旧耐震か新耐震か)

-

1981年6月1日以前の建築確認 → 原則「旧耐震基準」

-

多くの金融機関で

-

耐震性が確認できないと融資NG

-

または 条件付き融資(耐震補強が前提)

-

🔑 対応策

-

耐震診断を実施

-

耐震基準適合証明書を取得

-

もしくは 耐震補強工事を行う

② 利用できる住宅ローンの制限

❌ 通常の銀行ローン

-

旧耐震のままでは

→ 否決・金額減額・築年数制限が多い

⭕ フラット35(比較的使いやすい)

-

以下のいずれかが必要

-

耐震基準適合証明書

-

既存住宅性能評価書

-

耐震補強工事後の証明

-

⚠ 注意

-

取得費用:5〜15万円前後

-

築古ほど現地調査が厳しくなる

③ 担保評価が低くなりやすい

-

建物評価が ほぼゼロ 扱いになることも

-

実質

-

「土地値のみ」で融資判断

-

借入額が希望より下がる可能性あり

-

👉 自己資金は多めに想定しておくのが安全

④ 火災保険・地震保険の注意点

-

加入自体は可能なケースが多い

-

ただし

-

築古は 保険料が割高

-

地震保険は 支払率が低い

-

💡 金融機関利用の場合

→ 火災保険加入は必須

⑤ 建物の「隠れた劣化リスク」

旧耐震=構造だけでなく、以下も要注意👇

4

-

シロアリ被害

-

基礎のひび割れ・不同沈下

-

給排水管・電気配線の老朽化

-

屋根・外壁の防水性能低下

🔍 対応策

-

建物状況調査(インスペクション)を必ず実施

-

修繕費は購入前に概算把握

⑥ リフォーム費用とローンの組み方

注意点

-

旧耐震住宅は

「建物+リフォーム」を一体で借りられない金融機関も多い

選択肢

-

フラット35(リフォーム一体型)

-

住宅ローン+リフォームローン(2本立て)

-

建物現金+リフォームローン

👉 資金計画の組み方で月々返済が大きく変わる

⑦ 将来売却・相続時の注意

-

旧耐震のままだと

売却時に買主ローンが通らない - 価格交渉で不利

-

相続後に「売れない・貸せない」リスクも

🔑 将来を考えるなら

→ 耐震補強しておく方が資産性は上がる

まとめ(実務チェックリスト)

✔ 建築確認日を必ず確認

✔ ローン条件(特に耐震)を事前に金融機関へ確認

✔ 耐震診断 or 適合証明の可否

✔ インスペクション実施

✔ リフォーム費用込みの資金計画

✔ 火災保険加入条件の確認

----------------------------------------------------------------------

株式会社 HACOYA CRAFT

住所 :

滋賀県草津市野路東4丁目17−33 トータルエステートビル1-B

電話番号 :

077-518-8878

草津市で水回りのお悩みに対応

草津市で提案する心地よい内装

草津市で住まいの外壁塗装を提供

草津市で行う屋根の修繕や補強

----------------------------------------------------------------------